Opção de Compra – Call

Dá o direito a seu comprador de comprar determinado ativo […]

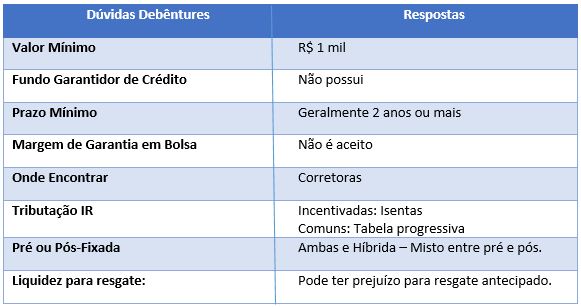

Debêntures: Modalidade pouco conhecida, porém é um produto como CDB, LCA ou LCI, tendo como principal diferença o fato de que se está emprestando o capital para uma empresa em específico e não para uma instituição financeira ou para o governo. Existem dois tipos de debêntures:

Simples: Não podem ser convertidas em ações

Conversíveis: Podem ser convertidas em ações da empresa emissora ao final do período ou em prazo estabelecido.

Por serem emitidas por empresas, elas possuem mais flexibilidade do que a renda fixa convencional. Cada debênture possui suas características definidas em sua emissão, e podem ser renegociadas entre as partes periodicamente. As debêntures podem ser pré-fixadas, pós-fixadas ou híbridas.

A modalidade híbrida é um misto entre a pré e a pós-fixada, ou seja, você recebe uma taxa de juros acordada e acrescida de um percentual atrelada a outro indexador, como por exemplo o IPCA (inflação). A rentabilidade real você só poderá saber ao término da aplicação.

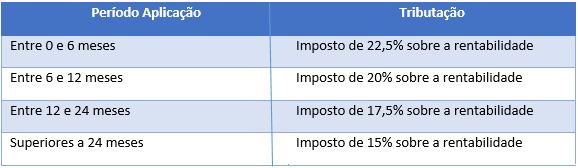

Tributação:

Debêntures Incentivadas: são aquelas emitidas por empresas que querem investir em infraestrutura (estradas, portos, ferrovias e aeroportos) e por sua finalidade são isentas de Imposto de Renda.

Debêntures Comuns: são aquelas emitidas pelas demais empresas e possuem tributação escalonada de acordo com o prazo. A alíquota varia de acordo com o prazo da aplicação: 22,5% do lucro para investimentos de até 180 dias; 20% para 181 à 360 dias; 17,5% para 361 à 720 dias e 15% para 721 dias ou mais.

Os prazos das debêntures são geralmente acima de dois anos e caso seja preciso um resgate antes do prazo estipulado poderá haver prejuízo.

Resumo:

Tributação:

Aprenda mais sobre Renda Fixa:

Dá o direito a seu comprador de comprar determinado ativo […]

Operações Ilegais No mercado financeiro brasileiro existem players que buscam […]

Poupança: por incrível que pareça é uma das modalidades mais […]

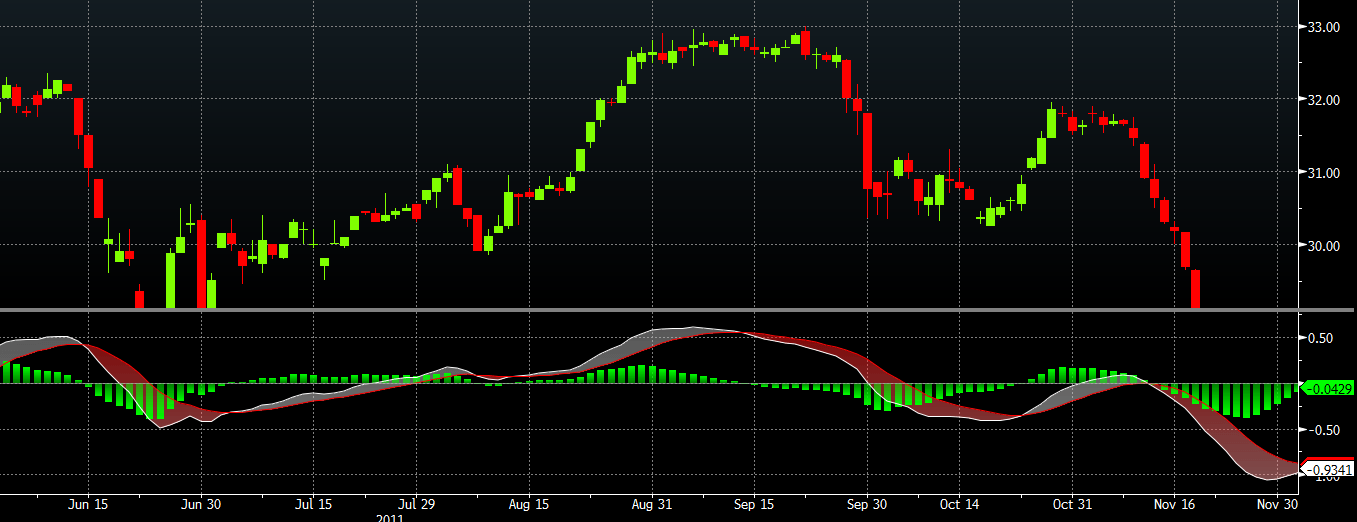

MACD: Criado em 1979 por Gerald Appel, analista e administrador de […]

Operação bastante utilizada no mercado do café e da soja, […]

Contrato lançado em 2010 pela BM&F e tem como objetivo […]

Baixe grátis nossos E-books: