- Home

- /

- Noticias

- /

- Mercado Futuro

- /

- Grãos: Estoques altos nos...

A volatilidade para o mercado de grãos na Bolsa de Chicago conhecida por chegar com as informações de clima no Corn Belt parece ainda não ter aparecido este ano. Mesmo com tantas adversidades já no cenário, os futuros da soja e do milho têm mostrado uma forte resistência em reagir a elas por chegarem em um ano atípico para o mercado e, principalmente, para o comércio de grãos nos Estados Unidos.

Já são mais de 13 meses de um mercado apático, desgastado pela especulação e com produtores tão preocupados como talvez jamais estiveram. E essas incertezas e indefinições que rondam os produtores americanos também cercam a evolução dos preços.

A safra 2019/20 nos EUA começa com estoques finais estimados em volumes recordes pelo USDA (Departamento de Agricultura dos Estados Unidos). De acordo com seu último boletim mensal de oferta e demanda, os estoques de milho serão de pouco mais de 51 milhões de toneladas e os de soja, de mais de 24 milhões.

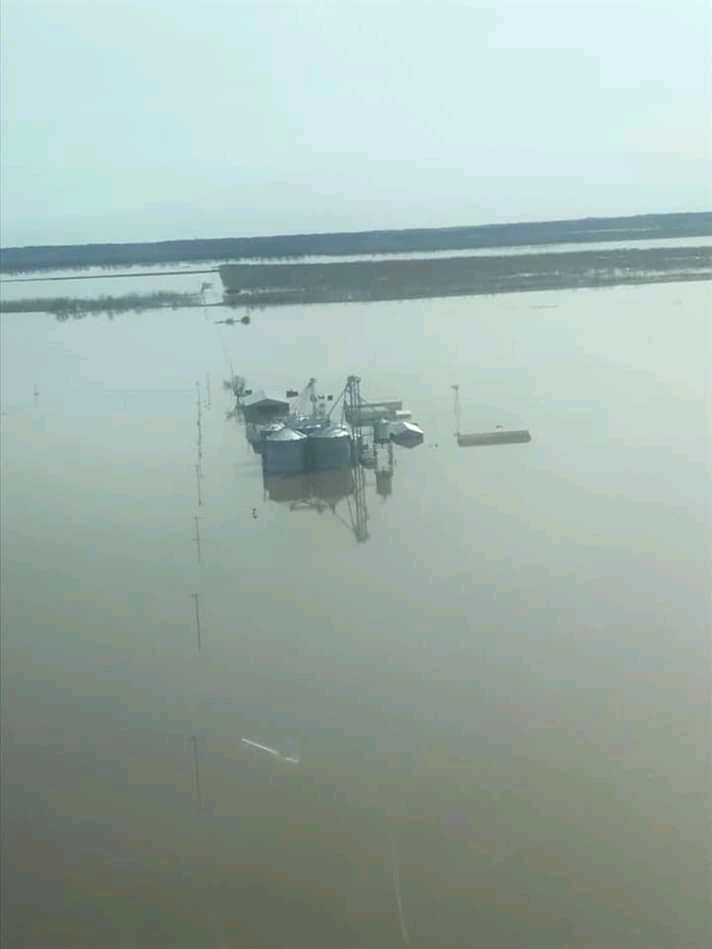

Ao mesmo tempo, a renda do produtor norte-americana é a menor em mais de cinco anos, o custo da armazenagem é maior – passando de US$ 0,05 para US$ 0,12 por bushel/mês – os agricultores têm sua menor taxa de retorno desde 1977 e muitos não serão indenizados depois das enchentes do final de março. Os seguros não cobrem as áreas ribeirinhas, que foram as mais atingidas e muitos ainda não têm condições de dar início a seus trabalhos de campo por estarem com suas áreas alagadas.

Enchentes castigaram importantes estados produtores no Meio-Oeste no final de março

Assim, era de se esperar que a volatilidade, de fato, fosse mais intensa entre os futuros dos grãos em Chicago. Não tem acontecido.

“Não pensávamos que estaríamos falando de tempestades de neve agora em abril, mas cá estamos. (…) Na verdade, o mercado do milho parece estar hibernando desde a última colheita, com o contrato dezembro tendo oscilado em uma estreita faixa dos US$ 0,25 neste período”, explica o analista do portal DTN The Progressive Farmer, Todd Hultman.

Usando o milho como objeto de estudo, Hultman percebeu, em um levantamento, que em 14 dos últimos 19 anos, os preços do milho se alteraram – no contrato dezembro – muito mais nos meses de maio a setembro do que de janeiro a abril. E que neste primeiro intervalo, sua média de oscilação era 75% maior do que no segundo período (janeiro-abril).

O gráfico a seguir mostra o comportamento semanal dos preços do milho e, no segundo quadro, o comportamento de sua volatilidade em três meses, com uma estreita margem de movimentação. Como explica o analsista, em fevereiro, o cereal registrou sua menor volatilidade desde 1994 e a expectativa é de que isso comece a mudar a partir de maio.

“Acredito que isso se dê porque os produtores americanos costumam tomar suas decisões e fazer seu gerenciamento de risco nos primeiros meses do ano, quando têm tempo de estudar um pouco mais o mercado”, diz o analista. “No entanto, tomar suas decisões tão cedo é como apostar sem as cartas ainda terem sido distribuídas”, completa.

E este ano, parece ser ainda cedo para entender por qual caminho a nova safra americana poderá seguir. As condições excessivamente úmidas e o frio intenso poderiam, de fato, provocar uma troca de área de milho para a soja por parte do produtor americano, mas essa ainda não é uma certeza entre analistas e consultores. O que se sabe, até este momento, é que os agricultores terão, inevitavelmente janelas de plantio menores.

Quanto menores? Ainda não é possível saber. Mas estados como Minnesota e a Dakota do Sul são alguns dos exemplos mais claros de onde isso poderá vir a ocorrer. As previsões continuam mostrando, afinal, a chegada de mais neve no Oeste dos EUA, prejudicando ainda mais estados que já estão com áreas alagadas.

Ainda como explica Hultman, caso o plantio do milho em 2019 se torne, realmente, um problema para os produtores americanos, o principal fator altista para os preços do cereal será o posicionamento dos fundos investidores, ainda posicionados em volume recorde do lado das vendas, como acontece na soja.

Clima x Oferta x Demanda

De fato, as condições de clima para o início da nova safra de grãos dos Estados Unidos estão longe das ideais e preocupam. Entretanto, o cenário em que esta nova temporada começa a chegar pode preocupar ainda mais.

Além dos altos estoques já conhecidos do país, o USDA ainda poderia estar sendo conservador em suas primeiras estimativas para a safra 2019/20, segundo acredita o analista de mercado Marcos Araújo, da Agrinvest Commodities.

Complementando o cenário, há ainda a possibilidade de estoques de soja, por exemplo, ainda muito elevados no Estados Unidos mesmo diante de uma produção menor no país – a qual poderia cair de 123,67 para 113,09 milhões de toneladas – e com um acordo firmado entre China e Estados Unidos.

“Mesmo com uma queda de 10 milhões de toneladas na produção, teríamos uma oferta total de 138 milhões, menos uma demanda total de 116 milhões, deixaria os estoques finais em 22 milhões de toneladas, isso colhendo 55,5 sacas de soja por hectare”, explica Araújo. “E se colherem cerca de 57 sacas/ha, que é a média dos últimos cinco anos, os estoques americanos chegariam a 25 milhões de toneladas”, completa.

Fonte: Agrinvest Commodities

Neste contexto é que a Agrinvest Commodities acredita em altas para a soja bastante limitadas na Bolsa de Chicago, assim como outras consultorias internacionais. E são contas como estas que também ajudam a limitar o impacto das adversidades climáticas no mercado, ao menos por enquanto.

“Há estoques recordes desta temporada nos EUA, o produtor com estoques nas fazendas, pouco vendido na safra 2018/19 e com praticamente toda a sua nova safra ainda para vender. Então, se subir Chicago vai acionar muita venda do produtor norte-americano. Não acreditamos, portanto, que Chicago deva ter rallies de alta com tanta intensidade, falando de soja, diante dessa condição do mercado”, diz Araújo.

O analista lembra ainda que, além da questão da disputa comercial entre chineses e americanos, a peste suína na China – que afeta duramente o plantel da nação asiática – já reflete em uma demanda consideravelmente menor por parte do maior comprador da oleaginosa do mundo. “Menos suíno, é menos farelo de soja e menos soja em grão”, conclui.

Fonte: Bolsa de Dalian + Karen Braun

Os preços do farelo de soja seguem baixos na China, como mostra o gráfico a seguir, da especialista da Reuters Internacional, Karen Braun. A analista chama a atenção das cotações pressionadas na Bolsa de Dalian mesmo com as menores importações de soja por parte da China nesta momento.

Em março, as importações de soja da China somaram 4,92 milhões de toneladas. O volume, apesar de ser 10% maior do que o do mês anterior é 13% menor do que março de 2018. E pouco desse produto teve os EUA como origem, uma vez que segue válida a tarifa chinesa de 25% sobre o produto norte-americano.

No primeiro trimestre de 2019, as compras de soja da nação asiática totalizaram 16,75 milhões de toneladas, 14,4% a menos do que no mesmo período do ano passado.

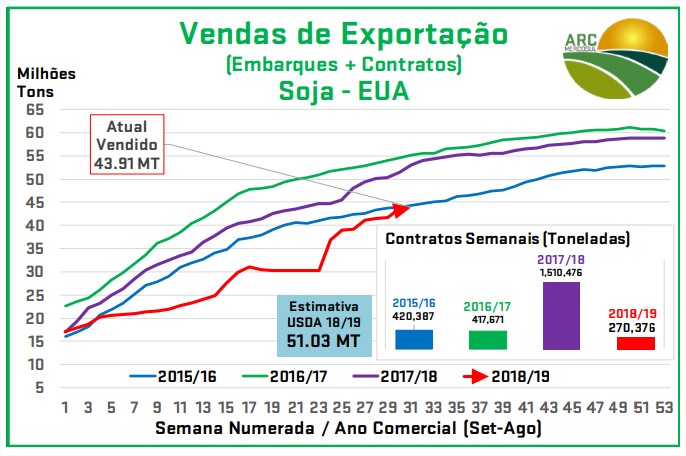

Paralelamente, no acumulado do ano comercial, os EUA já possuem 43.990,1 milhões de toneladas de soja comprometidas, enquanto no ano passado eram mais de 52 milhões neste mesmo período. O USDA estima as exportações americanas em 51,03 milhões de toneladas em todo o ano comercial 2018/19, que se encerra em 31 de agosto.

Leia mais e Notícias Agrícolas

Fonte: Notícias Agrícolas

Baixe grátis nossos E-books:

Calendários e Feriados