Periodicidade Gráfica

Cada candlestick ou barra representa um período. Os períodos dividem-se […]

Operação bastante utilizada no mercado do café e da soja, em que busca-se arbitrar as diferenças entre os contratos futuros da BM&F / B3 com as bolsas de fora. Para realizar uma operação de arbitragem, primeiramente é necessário igualar o tamanho dos contratos, pois os contratos futuros em Cbot e Nybot são maiores que os contratos da BM&F, logo após deve-se fazer um cálculo bastante semelhante ao do spread, onde identifica-se a diferença média entre os contratos, seu desvio padrão como é feito no spread. O cálculo de spread e arbitragem é praticamente o mesmo, apenas se faz necessário equilibrar o volume. Por exemplo: 1 Contrato de café NY equivale a aproximadamente 3 contratos de café arábica de BM&F. Para essa operação se faz necessário ter uma conta na BM&F e na respectiva bolsa de fora.

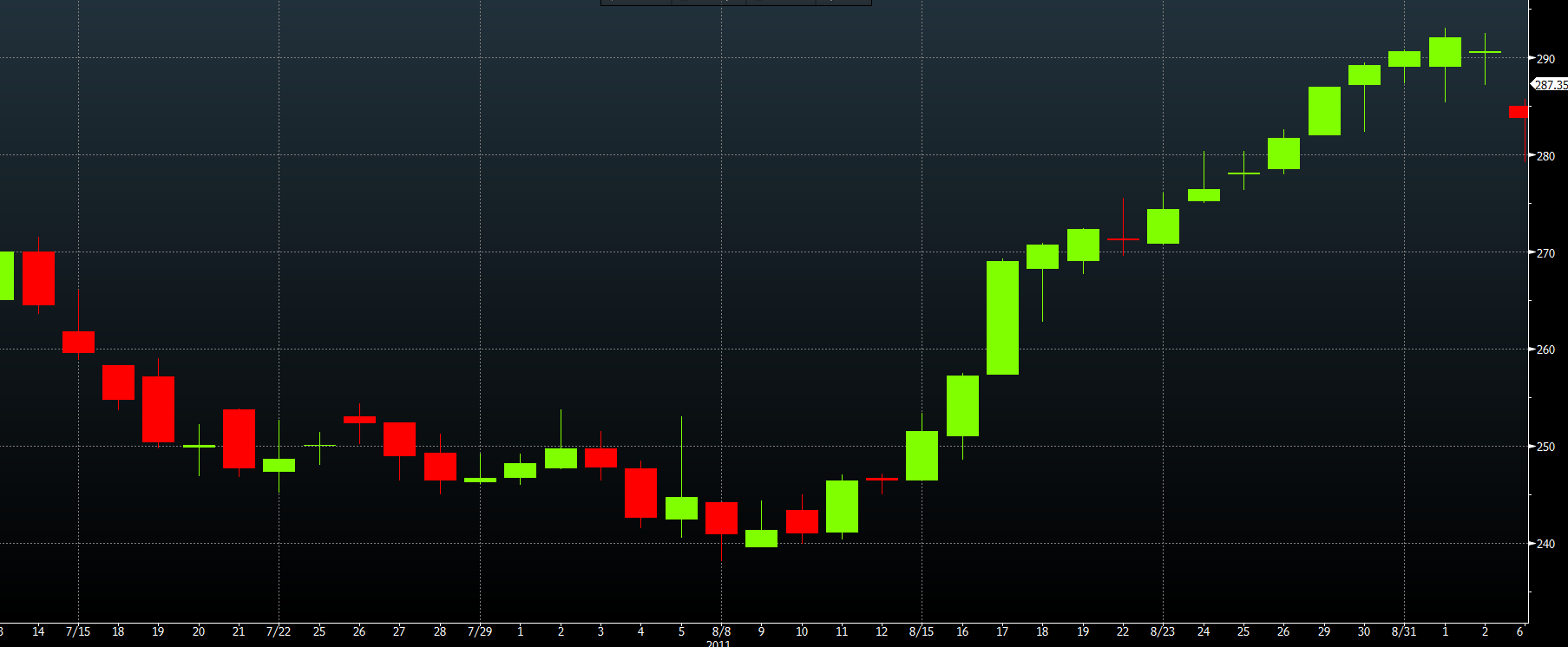

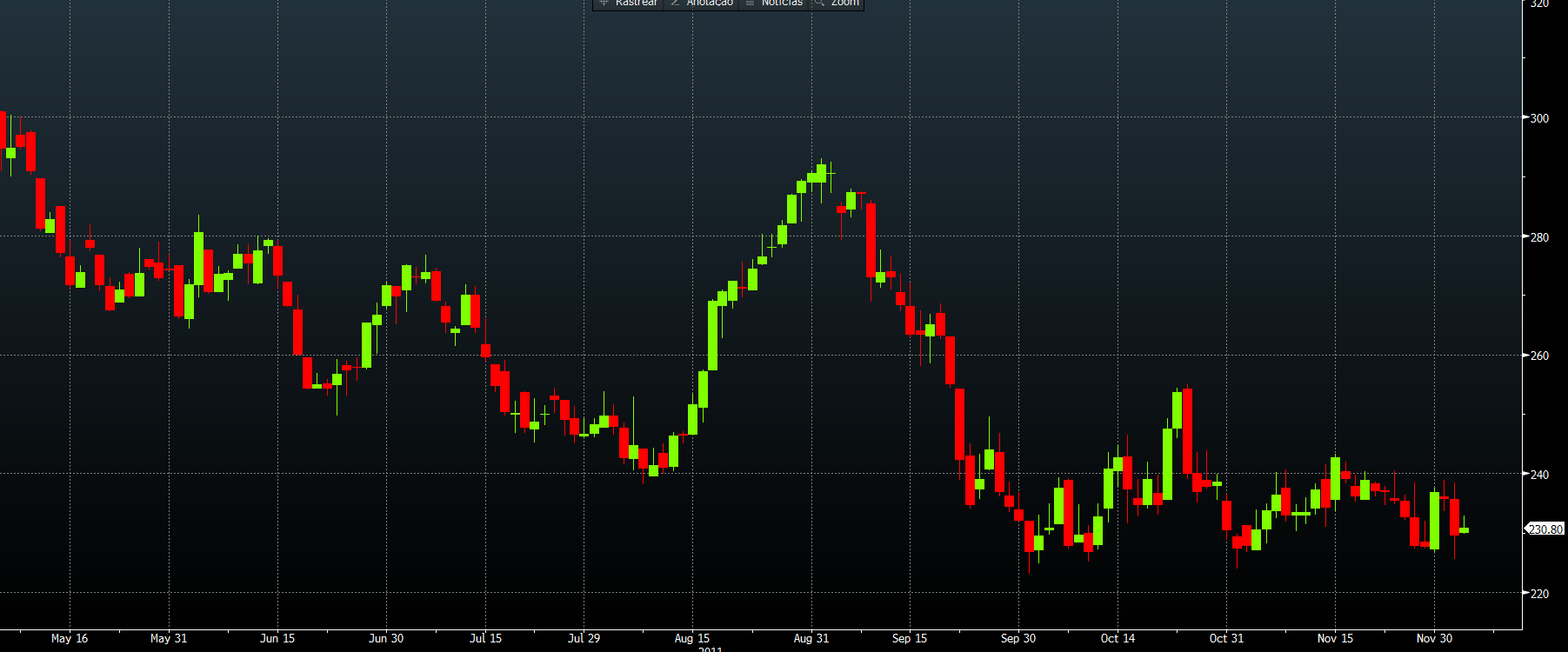

Veja um comparativo do gráfico do Café Brasil com Café de Nova Iorque, onde a correlação entra ambos é alta, porém ocorrem períodos de distorção que possibilitam as operações de arbitragem. Essa operação dá excelentes oportunidades tanto para posição de curto prazo, quanto de médio prazo. No caso do café na BM&F, grande parte de seu volume é feito por corretoras que realizam arbitragem.

Observe como a diferença entre os ativos oscila gerando oportunidades de arbitragem. Alguns períodos as duas linhas se igualam e em outros elas se afastam consideravelmente e estes movimentos dão chance de arbitrar.

Para exemplificar basta acompanhar o livro de ofertas do café arábica na BM&f diariamente, onde é possível notar robôs que ficam realizando arbitragens, aproveitando pequenas distorções entre BM&f. A menor arbitragem é realizada com três contratos de café na BM&F para um de café NY.

Saiba mais sobre contratos futuros na Bolsa B3:

Soja, Café Arábica, Boi Gordo, Milho, Dólar e Índice.

Conheça simuladores de mercado.

Cada candlestick ou barra representa um período. Os períodos dividem-se […]

O Martelo Invertido (Inverted Hammer): Tem grande semelhança com a estrela […]

Debêntures: Modalidade pouco conhecida, porém é um produto como CDB, […]

Quando falamos nas principais escolas do mercado financeiro, possivelmente ouve-se […]

Para calcular automaticamente acesse o link: Tabela de Conversão Agrícola […]

Antes de ser BM&F Bovespa a BM&F – Bolsa de […]

Baixe grátis nossos E-books: