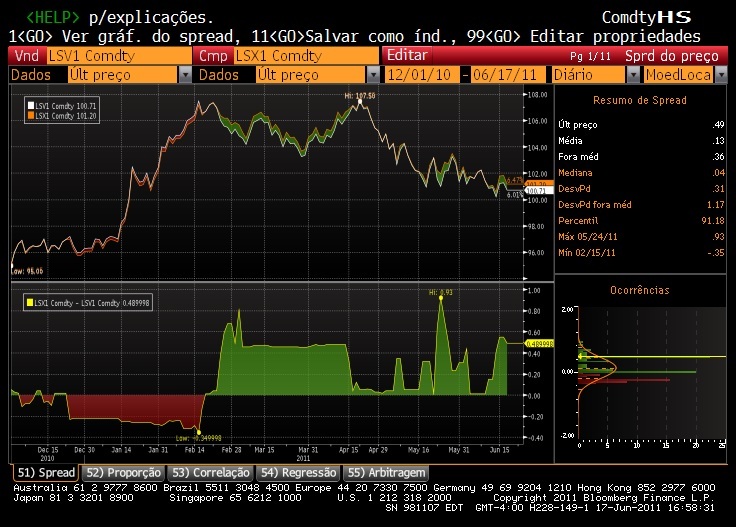

Spread Contratos Futuros

Atenção: as informações compartilhadas nesse texto não são indicações de […]

Todo o contrato futuro agrícola na BM&F possui uma praça de referência de preços, onde a grande maioria dos contratos no seu vencimento se iguala ao preço do mercado físico da commoditie agrícola. Atualmente o instituto responsável pelo levantamento dos preços das praças de referência da BM&F é a Escola Superior de Agricultura Luis de Queiroz – ESALQ. Geralmente no vencimentos dos contratos futuros com liquidação financeira são utilizadas as médias de preços dos últimos 5 dias do mercado físico, ou seja, físico e futuro se igualam no vencimento.

O Brasil possui um grande território, logo, não se pode concentrar toda a produção em apenas uma praça e é nisto que entra o risco de base, pois a soja no Mato Grosso possui preço diferente da soja em Paranaguá e esta diferença costuma oscilar no decorrer do ano. Em determinadas épocas pode chegar a U$3,00 ou U$ 4,00.

Risco de base é basicamente a diferença da praça onde localiza-se o produtor para a praça de referência da BM&F. O justo seria essa diferença ser o custo do frete de deslocamento até a praça de referência, mas como o mercado brasileiro ainda tem muito o que aperfeiçoar, essa diferença oscila no decorrer do ano, dando até mesmo oportunidade de se arbitrar no mercado físico. Como um produtor deve pensar? Deve verificar o preço futuro na BM&F, fazer o levantamento médio da diferença entre sua região e a praça referência e com base nisto calcular seu preço de hedge.

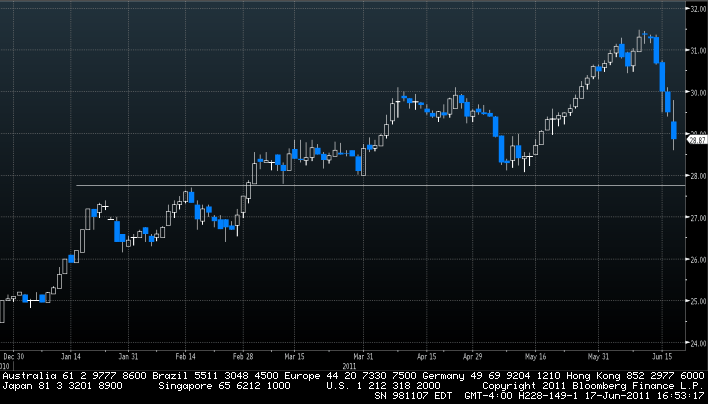

veja o exemplo:

O produtor verifica que a Soja Maio na BM&F está sendo negociada a U$ 30,00, então realiza um levantamento da diferença histórica entre sua região e Paranaguá (praça referência BM&F) e verifica que sua praça costuma estar em média U$ 3,00 abaixo de Paranaguá, ou seja, na verdade se ele travar no mercado futuro a U$ 30,00 estará travando sua soja a U$ 27,00, pois sua praça costuma estar U$ 3,00 abaixo de Paranaguá. Se em maio esta diferença estiver U$ 5,00 ou U$ 1,00, essa oscilação é o risco de base, seria o risco do produtor que realiza o Hedge. Na realidade essa diferença não deveria oscilar tanto, pois deveria ser apenas o custo do frete de uma praça a outra, porém no Brasil é comum ocorrer variações devido a oferta e demanda de cada região, o que até mesmo gera chances de negócios para aqueles que desejam arbitrar essas diferenças no mercado físico.

A concepção básica por trás do hedge:

Hedgear é trocar o risco de mercado (direcional) pelo risco de base (diferença entre os preços no mercado físico e futuro). Melhor explicando, o produtor define sua margem de lucro, porém a diferença do preço da sua praça para a praça de referência passa a ser o seu risco no hedge.

Praças de Referência:

Café Arábica – São Paulo – SP

Milho – Campinas – SP

Boi Gordo – Araçatuba – SP

Soja – Paranaguá – PR

Etanol – São Paulo – SP

Saiba mais sobre contratos futuros na Bolsa B3:

Soja, Café Arábica, Boi Gordo, Milho, Dólar e Índice.

Conheça simuladores de mercado.

Atenção: as informações compartilhadas nesse texto não são indicações de […]

É importante saber os períodos de safra e entressafra das […]

Quem investe em commodities no Brasil, no exterior costuma utilizar […]

Resistência que vira Suporte: Quando a força compradora é maior […]

O Martelo Invertido (Inverted Hammer): Tem grande semelhança com a estrela […]

LF – Letra Financeira: é uma forma de captação por […]

MACD: Criado em 1979 por Gerald Appel, analista e administrador de […]

Baixe grátis nossos E-books: